D Prime 行业动态 1 月 26 日至 27 日,特朗普宣布将韩国商品关税上调至 25%,称韩方未履行贸易协议承诺;油价小幅收跌,市场聚焦欧洲供应恢复及美国停产进展;摩根士丹利:AI 正重塑全球秩序,2026 年将开启多极化新阶段;黄金与白银创纪录后大幅回调,市场获利了结引发震荡;高盛示警:行情或仅延续至 2026 年初,但仍建议布局周期性股票。

【D Prime 环球市场消息】

特朗普宣布将韩国商品关税上调至 25%,称韩方未履行贸易协议承诺

美国总统唐纳德·特朗普周一突然宣布,由于韩国国会迟迟未批准双边贸易协议,美国将把对韩出口商品的关税从当前的 15% 上调至 25%,涵盖汽车、医药产品、木材等多个主要产业。

特朗普在社交平台 “Truth Social” 发文指出:“韩国国会未能履行与美国达成的协议。” 他提到:“2025 年 7 月 30 日,我与李总统敲定了一份出色的贸易协定,并在同年 10 月 29 日访韩期间再次确认条款。为何韩国国会至今仍未批准?”

特朗普补充称:“鉴于韩国国会未能批准这项具有历史意义的贸易协定——尽管那是他们的合法权利,我在此宣布,自即日起,将对韩国汽车、木材、医药产品及所有相关关税项目的税率从 15% 上调至 25%。”

分析人士指出,特朗普此举可能对美韩贸易关系造成重大冲击,尤其是汽车产业领域受影响最大。目前,韩国现代汽车是韩国对美出口量最高的整车制造商。若新关税生效,韩系车在美国市场的价格竞争力将受到显著削弱。

韩方暂未对此做出正式回应。市场观察人士预期,未来数日韩国政府可能召开紧急会议商讨应对措施,并不排除向世界贸易组织(WTO)提出申诉的可能。

图片来源﹕Getty images

油价小幅收跌,市场聚焦欧洲供应恢复及美国停产进展

国际油价周一小幅回落,投资者在经历前一交易日因美国产油中断与美伊紧张情势推动的逾 2% 涨幅后,重新评估供应面最新进展。

布伦特原油期货下跌 0.29 美元,跌幅 0.44%,收于每桶 65.59 美元;纽约商品交易所 3 月交割的西德州中质原油 (WTI) 下跌 0.44 美元,跌幅 0.72%,报每桶 60.63 美元。两大基准原油上周均上涨约 2.7%,周五收盘创下 1 月中旬以来新高。

哈萨克斯坦能源部周一表示,该国最大油田即将恢复生产,但行业消息人士指出,目前产量仍维持低位。此外,CPC 混合原油出口仍处在不可抗力状态。运营该输油管道的里海管道联盟 (CPC) 周日表示,其黑海终端已在完成三个系泊点之一的维护后恢复满负荷装载能力。

分析人士认为,欧洲与中亚地区供应恢复,以及美国部分地区停产范围的收窄,使市场对原油供应紧张的担忧暂时降温。不过,地缘政治风险与季节性需求变化仍可能引发价格短期波动,油市整体料维持区间震荡。

图片来源﹕Google Finance

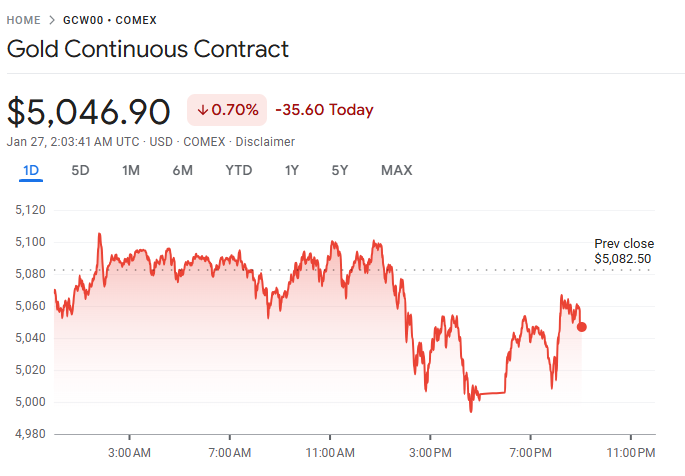

黄金与白银创纪录后大幅回调,市场获利了结引发震荡

周一(1 月 26 日)纽约尾盘,国际贵金属市场剧烈震荡。现货黄金上涨 0.24%,收报每盎司 4,999.37 美元。盘中北京时间 14:51 曾触及历史新高 5,111.07 美元,全天大部分时间交投于 5,060 美元上方。但自美盘后段起,价格出现两波明显回吐,涨幅显著收窄。

COMEX 黄金期货收涨 0.64%,报 5,010.70 美元/盎司,盘中同样刷新纪录高点 5,107.90 美元;4 月合约涨 0.57% 至 5,045.60 美元,盘中一度上探 5,145.20 美元,连续第五个交易日创历史新高。

白银盘中走势更为剧烈。现货白银在亚太早盘持续拉升,于北京时间 02:03 再度刷新纪录高位 117.7132 美元/盎司,但随后暴跌回吐全部涨幅,尾盘微跌至 102.0435 美元。COMEX 白银期货上涨 1.45%,收于 102.79 美元/盎司,盘中同样达到纪录高点后大幅回落。

有色及铂族金属同步承压。COMEX 铜期货下跌 0.68%,报每磅 5.9080 美元;现货铂金大跌 6.45%,报 2,599.80 美元/盎司;现货钯金下跌 2.32%,报 1,970.91 美元/盎司。

分析人士指出,贵金属价格在创历史高位后快速回调,主要受短线获利了结与技术性超买压力影响,但避险情绪仍在高位,市场总体多头格局未变。短期内金银料维持高波动态势。

图片来源﹕Google Finance

摩根士丹利:AI 正重塑全球秩序,2026 年将开启多极化新阶段

摩根士丹利 (MS) 在最新发布的《2026 年十大主题展望报告》中指出,人工智能 (AI) 的快速扩散、能源转型及地缘政治重组,将成为重新定义全球经济格局的关键力量。报告认为,2026 年将进入“多极化竞争与合作并存”的新阶段,全球产业链与技术势力版图将深度重构。

摩根士丹利预测,美国将在 AI 技术研发与商业化领域继续保持领先地位,但中国将强化在应用层面的竞争力,并可能加大外交与经济手段,要求更广泛的技术与资源转移。与此同时,全球算力资源短缺将持续存在,推动各国政府与企业加速布局 AI 基础设施与高性能芯片制造。

在地缘政治层面,美国预计将进一步强化关键矿产供应链安全,推动制造业与能源产业的本土化回流;能源价格上行的趋势则将迫使各国加快新能源投资与碳中和战略落地。

报告指出,中国在科技制造业的全球市占率仍有扩张空间,而拉丁美洲有望成为下一轮投资周期的重点地区。随着 AI 渗透至金融、医疗与教育等领域,企业与政府将启动大规模的技能培训与数字基础建设,AI 的变革性影响或引发结构性通缩压力并推动经济转型。

摩根士丹利总结称,AI 不仅是科技革命的起点,更是全球权力与资本流向重新洗牌的核心变量,标志世界从单极格局迈向多极化时代。

高盛示警:行情或仅延续至 2026 年初,但仍建议布局周期性股票

高盛 (GS) 在最新报告中表示,当前股市的上升动能预计可延续至 2026 年初,不过这一轮涨势的持续时间可能受到多重因素限制。高盛分析师 Ben Snider 指出,经济前景改善与美联储政策立场偏向温和,仍是支撑市场的主要利多,但行情已进入中后段阶段。

报告指出,目前市场由中小型股及高度周期性股票领涨,反映投资人预期经济软着陆与制造业复苏。然而,随着时间推移,美国 GDP 增速预计在下半年回落至长期平均水平,而标普 500 成分股的平均估值已处于相对高位,整体市场上行空间或受压缩。

高盛认为,尽管这波行情可能持续时间有限,但在宏观环境仍具韧性、流动性充裕的情况下,周期性板块(包括工业、金融与能源类股)仍具短线配置价值。策略上,建议投资人维持“逢低布局、逐步减码”的节奏,把握经济循环高峰前的结构性机会。

关注 D Prime 行业动态,每日为您梳理热门财经消息!

前瞻性声明

本文包含"前瞻性陈述" ,并且可以通过使用前瞻性术语来识别,例如"预期"、"相信"、"继续"、"可能"、"估计"、"期望"、"希望"、"打算"、"计划"、"潜在"、"预测"、"应该"或"将会"或其他类似形式或类似术语,但是缺少此类术语确实并不意味着声明不是前瞻性的,特别是关于 D Prime 的期望、信念、计划、目标、假设、未来事件或未来表现的声明,均通常被视为前瞻性声明。

D Prime 根据 D Prime 可用的所有当前信息以及 D Prime 当前的期望、假设、估计和预测提供了这些前瞻性声明。尽管 D Prime 认为这些期望、假设、估计和预测是合理的,但这些前瞻性陈述仅是预测,并且涉及已知和未知的风险与不确定性,其中许多因素超出 D Prime 的控制范围。上述风险和不确定性可能导致结果、绩效或成就与前瞻性陈述所表达或暗示的结果大不相同。

D Prime 不对此类陈述的可靠性、准确性或完整性提供任何陈述或保证,且 D Prime 没有义务提供或发布任何前瞻性陈述的更新或修订。

风险披露

由于不可预测的市场变动、以及基础金融工具的价值和价格波动,金融工具的交易涉及高度风险,可能会在短时间内造成超过投资者初始投资的巨额亏损。金融工具的过往表现并不应视为其未来表现的指标或保证。对某些服务的投资应利用保证金或杠杆效应,交易价格相对较小的变动可能会对客户的投资产生不成比例的巨大影响,因此客户在利用时应做好承受巨大损失的准备该等交易设施。

在与 D Prime 等交易平台进行任何交易之前,客户必须确保已阅读并完全理解各自金融工具的交易风险。如果客户对任何与交易和投资有关的风险存在疑问,应主动寻求独立的专业建议。更多详情,请参考 D Prime 等的客户协议和风险披露声明了解更多。

*以上策略仅代表分析师观点,仅供参考,不作为或视为任何交易的依据或邀请,亦不构成对任何人的投资建议。D Prime 不保证此报告的准确性或完整性,并不对因使用此报告而引起的损失承担任何责任,您不应依赖此报告以取代自己的独立判断。市场有风险,投资需谨慎。