D Prime 行业动态 1 月 8 日至 9 日,美国 12 月裁员人数减半,劳动力市场仍展现韧性;电动车退烧冲击业绩,通用再认列 71 亿美元减损;AI 热潮资金获利了结,记忆体族群高位回调;特朗普强硬施压产油国,油价反弹难改偏空格局;2026 年首份非农数据即将公布,黄金与美元或迎剧烈波动。

美国 12 月裁员人数减半,劳动力市场仍展现韧性

根据就业咨询机构 Challenger, Gray & Christmas 公布的最新报告,美国 2025 年 12 月企业宣布裁员人数降至 35,553 人,较 11 月减少一半,创下 17 个月新低,并较 2024 年同期减少 8%。

同月企业新增招聘计划达 10,496 人,是自 2022 年以来同期最高水平,显示劳动力市场出现回稳迹象。与此同时,截至 1 月 3 日当周的首次申请失业救济人数为 20.8 万人,略低于市场预期的 21 万人,较前一周增加 8,000 人;持续申领失业救济人数升至 191.4 万人。

分析指出,数据显示美国就业市场虽已降温,但仍保持相对稳健。失业者平均求职时间略有延长,但尚未出现结构性恶化迹象,整体就业环境仍具韧性,为美联储 (Fed) 后续政策提供更大灵活空间。

电动车退烧冲击业绩,通用再认列 71 亿美元减损

通用汽车 (GM) 宣布因电动车需求放缓及中国业务结构调整,将再度认列约 71 亿美元相关减损费用。加上第三季度已计入的 16 亿美元亏损,公司今年累计相关费用规模显著扩大,消息拖累股价盘后下跌约 1.5%。

公司表示,北美电动车市场在税收补贴退场及排放法规放宽的背景下,需求明显放缓,迫使通用提前下修电动车产能规划。本次减损中约有 60 亿美元为非现金项目,包括资产减记与评估调整,部分费用将在未来期间导致现金流出,另有约 11 亿美元来自中国合资企业上汽通用的重组支出。

通用同时警告,排放权价值下滑及监管环境的不确定性,仍可能持续对公司运营与现金流造成压力,若市场环境未显著改善,不排除在 2026 年进一步认列额外减损。

图片来源﹕Google Finance

AI 热潮资金获利了结,记忆体族群高位回调

在经历长达数月的 AI 投资热潮后,记忆体与数据储存类股本周四出现明显回档,市场资金获利了结卖压集中释放,板块整体重挫。Sandisk (SNDK) 股价大跌 5.46%,美光科技 (MU) 下跌 3.69%,Western Digital (WDC) 与 Seagate (STX) 分别暴跌 6.1% 与 7.72%,显示短线资金明显退潮。

尽管短期回调压力加剧,但从长期表现来看,该板块涨幅仍相当可观。过去一年 Sandisk 市值成长逾 8 倍,其余主要厂商也录得 2 倍以上涨幅,反映市场对 AI 存储需求中期前景的强劲信心。

与此同时,三星电子同日公布初步财报,预计第四季度营业利润创下新高,并预告部分记忆体价格将在第一季度持续上涨。

华尔街多家机构分析指出,随着云端服务商扩大资本开支、AI 数据中心建设加速,DRAM 与 NAND 供给持续趋紧,“记忆体超级周期”走势可望延续至 2026 年,短期回档或为长期成长的阶段性整理。

特朗普强硬施压产油国,油价反弹难改偏空格局

国际油价周二延续反弹走势,市场一方面消化美国总统特朗普对伊朗发出的强硬警告,另一方面关注美国加大掌控委内瑞拉石油出口与能源产业的动向,地缘政治风险升温为油价提供短线支撑。

WTI 原油在前一交易日大涨 3.2% 后突破每桶 58 美元关口,布伦特原油亦回升至 62 美元附近,市场短线动能改善。花旗银行指出,年度商品指数再平衡可能吸引资金回流能源板块,对油价形成暂时上行支撑;不过,高盛警告投资者,当前市场对油价的看空仓位已创十年新高,未来数月全球供给过剩压力仍可能逐步显现。

与此同时,多家国际石油巨头高层本周将与特朗普会面,讨论委内瑞拉能源产业重建与出口规划。分析人士认为,短线上油价反弹主要受政策与情绪面驱动,但在基本面供需失衡未显著改善前,油市整体偏空基调仍难扭转。

图片来源﹕Google Finance

2026 年首份非农数据即将公布,黄金与美元或迎剧烈波动

美国将于 1 月 9 日发布 2025 年 12 月非农就业报告,市场普遍预期非农就业人数将增加 6 万人,失业率维持在 4.6% 水平。该数据将成为评估美国劳动力市场韧性及美联储 (Fed) 政策方向的重要参考。

分析人士指出,若非农数据强于预期,可能削弱市场对美联储年内降息的预期,推动美元反弹并给黄金带来压力;反之,若数据疲软,则将强化降息预期,利好债市与贵金属价格。

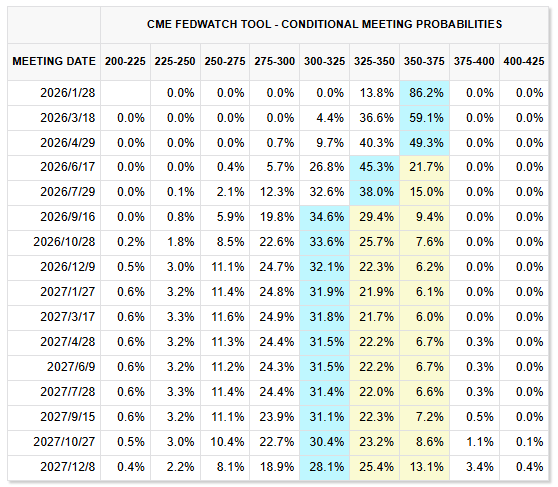

根据芝商所 FedWatch 工具,目前市场预期美联储 2026 年将有两次降息,首次降息可能落在 4 月,降息概率约为 57.2%。

花旗银行则警告需警惕失业率意外上升的风险。该行预计 12 月非农就业增加 7.5 万人,失业率将升至 4.7%。分析师认为,若失业率如预期上行,美联储极有可能在本月继续降息 25 个基点。花旗重申,其基线情境为 2026 年美联储将累计降息 3 次、共 75 个基点,使政策利率降至 2.75% 至 3.00% 区间。

图片来源﹕CME Fedwatch Tool

关注 D Prime 行业动态,每日为您梳理热门财经消息!

前瞻性声明

本文包含"前瞻性陈述" ,并且可以通过使用前瞻性术语来识别,例如"预期"、"相信"、"继续"、"可能"、"估计"、"期望"、"希望"、"打算"、"计划"、"潜在"、"预测"、"应该"或"将会"或其他类似形式或类似术语,但是缺少此类术语确实并不意味着声明不是前瞻性的,特别是关于 D Prime 的期望、信念、计划、目标、假设、未来事件或未来表现的声明,均通常被视为前瞻性声明。

D Prime 根据 D Prime 可用的所有当前信息以及 D Prime 当前的期望、假设、估计和预测提供了这些前瞻性声明。尽管 D Prime 认为这些期望、假设、估计和预测是合理的,但这些前瞻性陈述仅是预测,并且涉及已知和未知的风险与不确定性,其中许多因素超出 D Prime 的控制范围。上述风险和不确定性可能导致结果、绩效或成就与前瞻性陈述所表达或暗示的结果大不相同。

D Prime 不对此类陈述的可靠性、准确性或完整性提供任何陈述或保证,且 D Prime 没有义务提供或发布任何前瞻性陈述的更新或修订。

风险披露

由于不可预测的市场变动、以及基础金融工具的价值和价格波动,金融工具的交易涉及高度风险,可能会在短时间内造成超过投资者初始投资的巨额亏损。金融工具的过往表现并不应视为其未来表现的指标或保证。对某些服务的投资应利用保证金或杠杆效应,交易价格相对较小的变动可能会对客户的投资产生不成比例的巨大影响,因此客户在利用时应做好承受巨大损失的准备该等交易设施。

在与 D Prime 等交易平台进行任何交易之前,客户必须确保已阅读并完全理解各自金融工具的交易风险。如果客户对任何与交易和投资有关的风险存在疑问,应主动寻求独立的专业建议。更多详情,请参考 D Prime 等的客户协议和风险披露声明了解更多。

*以上策略仅代表分析师观点,仅供参考,不作为或视为任何交易的依据或邀请,亦不构成对任何人的投资建议。D Prime 不保证此报告的准确性或完整性,并不对因使用此报告而引起的损失承担任何责任,您不应依赖此报告以取代自己的独立判断。市场有风险,投资需谨慎。